随着新能源车市场竞争进入白热化阶段,高端市场成了新能源车企的必争之地。但理想很丰满,现实却很骨感。从目前的情况来看,除了比亚迪、特斯拉大幅盈利之外。上岸的理想,净利也开始下滑,而其他的新能源车企还在亏损的泥潭中苦苦挣扎。

亏损继续扩大

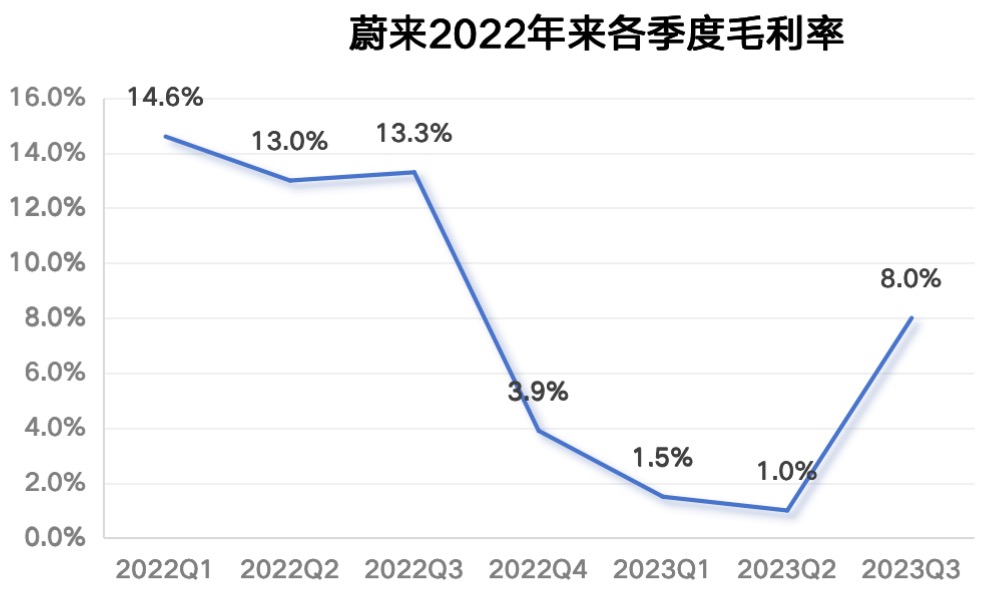

此前,蔚来汽车披露了三季度财报,财报显示,蔚来三季度营收186.74亿元,同比减少2.1%;净亏损50.6亿元,去年同期为净亏损45.57亿元,经调整净亏损44.12亿元,去年同期为39.53亿元。从各项数据来看,蔚来交出的这份三季报成绩并不亮眼。

需要注意的是,三季度蔚来交付量创历史新高,共交付6.19万辆新车。但结合亏损情况来看,蔚来还是没能逃过越卖越亏的结局。或许是受到业绩的影响,近期蔚来的股价走势也不太理想。根据统计显示,十月初至今,蔚来美股跌幅已经超过了30%,或许这就是市场对于蔚来业绩的反馈。根据统计显示,自2014年成立至今累计亏损已经超过了1000亿。

高端难守

根据统计显示,截至今年8月,蔚来在中高端纯电市场的市占率已经提升到55%;且在30万-40万这一价格区间,蔚来的市占率更是达到了惊人的68%。虽然,蔚来汽车在高端纯电市场独占鳌头,但是,巨大的亏损一直是蔚来汽车硬伤。而且,高端市场的新能源这条路其实并不好走。

根据统计显示,目前高端纯电的渗透率仍然处于低位,其中今年前八个月,30万-40万/40万元以上纯电渗透率仅平均不足15%,远低于整体纯电渗透率26%。在高端新能源车市场,消费者更青睐增程或插混这种没有里程焦虑的车型,对纯电车型则不太感冒。

受制于高端纯电市场的容量,即便蔚来已经一家独大,销量增长也是头疼的问题。尤其对于汽车行业而言,规模化一直是一个重要的衡量因素,因此,蔚来汽车受制于自身以及行业的情况,其实是有点棘手的。

销量增长乏力

迫于销量的压力,蔚来今年也是想了各种办法,但是截至目前,其销量并未出现质的变化。三季报数据显示,三季度蔚来的卖车单价为27万元,低于市场预期的27.6万元以及之前指引中隐含的单价28.2万元,卖车单价加速下滑。

同时,三季度蔚来共交付新车6.19万辆,虽然创出了新高,但月均也才2万辆左右。除此以外,按照三季度的指引,蔚来四季度的销量指引为7.2万辆至7.5万辆,这可是加上了乐道每月0.8万辆后计算出来的数据,若扣除了乐道的销量,蔚来主品牌在四季度的交付量不足6万。

高端的代价

众所周知,想要站稳高端市场并不容易。为了立住高端纯电的品牌形象,蔚来主打两个方向:第一,重资产的换电模式,为用户提供与众不同的补能方式;第二,构建庞大的用户运营团队,以全面服务建立高端品牌形象。

而无论是换电还是全面服务,都需要庞大的资本作为支撑。以全面服务为例,蔚来在2023年年底有接近1万人都是服务人员。反馈到财报上,因为与蔚来销售车辆直接相关的服务人员薪酬将直接计入销售费用中雇员薪酬项,蔚来的销售费用也是常年居高不下,2020—2023年销售费用分别达到了39.32亿、68.78亿、105.4亿和128.8亿,四年时间累计超过了300亿。

乐道能扛大旗吗?

由于高端纯电市场的容量有限,而车企实现盈利的前提又是规模化,因此开拓下沉市场成了蔚来的必选项。通过租电模式,蔚来的主品牌已经可以开拓25万级别的市场,但容量最大的10万-20万级别市场却

发表评论